- สำหรับใครที่กำลังมองหารูปแบบการออมเงิน ที่มีความเสี่ยงต่ำและได้รับผลตอบแทนที่ค่อนข้างแน่นอน การฝากประจำ และ การทำประกันสะสมทรัพย์ น่าจะเป็นทางเลือกในใจของใครหลายๆคนแล้วเราจะเลือกออมเงินแบบไหนดี วันนี้แอดเลยนำผลิตภัณฑ์ทั้งสองแบบ มาเปรียบเทียบให้ทุกคนเข้าใจถึงลักษณะของการออมเงินทั้งสองประเภทนี้มากขึ้น เพื่อใช้ในการประกอบการตัดสินใจของตัวเองค่า

ผลตอบแทน

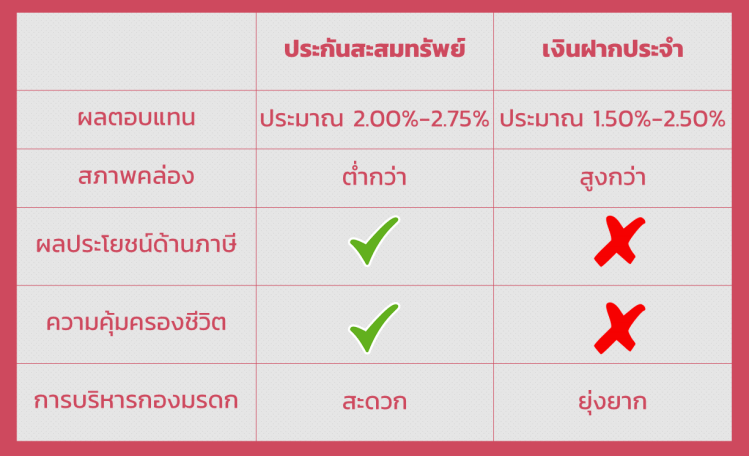

- สำหรับผลตอบแทนของเงินฝากประจำ จะอยู่ในรูปของดอกเบี้ย โดยดอกเบี้ยที่ได้รับจะต้องเสียภาษี 15% แต่ปัจจุบัน หลายๆธนาคารได้ออกแบบเงินฝากประจำปลอดภาษี มาให้พวกเราเลือกออมมากมาย โดยผลตอบแทนสุทธิจะอยู่ที่ประมาณ 1.50% – 2.50% (เปลี่ยนแปลงขึ้นลงตามอัตราดอกเบี้ยนโยบาย)

- ส่วนประกันสะสมทรัพย์นั้น ผลตอบแทนจะเป็นการจ่ายเงินคืนตามระยะเวลาที่กำหนด หลายๆบริษัท เรียกว่า เงินปันผล โดยจะได้เงินก้อนคืนปีสุดท้ายของกรมธรรม์ ผลตอบแทนที่ได้รับทั้งหมดจะได้รับการ “ยกเว้นภาษี” ซึ่งอัตราผลตอบแทนที่แท้จริง (IRR) จะอยู่ที่ประมาณ 2.00% – 2.75% แล้วแต่แบบประกัน และระยะเวลาในการถือกรมธรรม์

- ในส่วนนี้จะเห็นได้ว่า ผลตอบแทนของประกันสะสมทรัพย์ จะสูงกว่าเงินฝากประจำอยู่นิดหน่อยค่ะ

สภาพคล่อง

- ระยะเวลาในการฝากประจำมีตั้งแต่ 1 ปี ไปจนถึง 5 ปี ยิ่งระยะเวลาในการฝากนานขึ้น ดอกเบี้ยที่ได้รับก็จะสูงขึ้นไปอีก (นินุง 5555)

- ส่วนประกันสะสมทรัพย์นั้น ส่วนใหญ่ใช้ระยะเวลาในการออมนาน 5 ปีขึ้นไป ทำให้สภาพคล่องของเงินฝากประจำสูงกว่าประกันสะสมทรัพย์

- ปัจจุบันบริษัทประกันหลายๆเจ้า ได้ออกแบบประกันสะสมทรัพย์ที่มีระยะเวลาในการถือครองสั้นลง บางเจ้าแค่ 2 ปีก็ได้รับเงินคืนแล้วค่า

- ถ้าใครจิตไม่แข็งพอ มีเงินอยู่กับตัวไม่ได้ คันไม้คันมืออยากจะใช้ อาจจะเลือกออมเงินที่มีระยะเวลานานนิดนึง เพื่อบังคับให้เราเก็บเงิน แทนการช้อปปิ้งค่ะ

ผลประโยชน์ด้านภาษี

- การซื้อประกันแบบสะสมทรัพย์ สามารถเอาไปใช้ลดหย่อนภาษีได้ (สูงสุดไม่เกิน 100,000 บาท) แต่จะต้องเป็นประกันที่มีอายุกรมธรรม์ตั้งแต่ 10 ปีขึ้นไป

- ในส่วนของเงินฝากประจำนั้นไม่สามารถเอาไปลดหย่อนภาษีใดๆได้ค่า

ความคุ้มครองชีวิต

- ประกันสะสมทรัพย์ให้ความคุ้มครองชีวิตแก่ผู้เอาประกัน(กรณีที่ผู้เอาประกันเสียชีวิต ผู้รับผลประโยชน์ตามที่แจ้งไว้ตอนทำประกันจะได้รับเงินทุนประกันชีวิตในส่วนนี้) ในขณะที่เงินฝากประจำไม่มีความคุ้มครองในส่วนนี้

- แต่ส่วนใหญ่ทุนประกันชีวิตจากประกันแบบสะสมทรัพย์มักจะไม่ค่อยสูง (ไม่เหมือนประกันแบบชั่วระยะเวลาหรือแบบตลอดชีพ) โดยเฉพาะประกันสะสมทรัพย์ที่มีอายุกรมธรรม์สั้นๆ

- ทุนประกันที่เราจะได้รับกรณีเสียชีวิตแทบจะเท่ากับเบี้ยประกันที่เราจ่ายไปในแต่ละปี (เงินเราทั้งนั้น นั่นหล่ะ) บางบริษัทอาจจะให้สูงกว่าบ้าง 10%-20%

- ถ้าใครอยากได้ผลประโยชน์ด้านความคุ้มครองชีวิตพ่วงด้วย ประกันสะสมทรัพย์ก็ดูจะน่าสนใจมากกว่าค่ะ

การบริหารกองมรดก

- ฟังเผินๆอาจจะดูเป็นเรื่องไกลตัว แต่ถ้าใครที่มีคนข้างหลังที่จะต้องดูแล (พ่อ,แม่, ลูก, คู่สมรส) กรณีที่โชคร้าย(บ๊ายบายไปก่อน) ลองทำความเข้าใจในหัวข้อนี้ดูค่ะ

- ถ้าเราฝากประจำกับธนาคาร แล้วเราไปก่อน การจะถอนเงินออกจากธนาคารมาให้คนในครอบครัวของเราจะมีขั้นตอนที่ค่อนข้างซับซ้อนเล็กน้อย นั่นคือ ต้องให้ศาลแต่งตั้งผู้จัดการมรดก แล้วนำคำสั่งสาร พร้อมเอกสารต่างๆไปยื่นให้ธนาคารเพื่อทำการถอนเงิน (อะหือ ฟังดูวุ่นวาย)

- แต่ถ้าเป็นประกันสะสมทรัพย์ ทายาทก็จะได้รับเงินตามสัดส่วนที่ผู้เอาประกันได้เขียนไว้ในสัญญาประกัน จะเห็นได้ว่าในหัวข้อนี้ ประกันสะสมทรัพย์ดูจะน่าสนใจกว่าเงินฝากประจำค่ะ

- จริงๆแล้ว การออมเงินทั้ง 2 รูปแบบมีประโยชน์ด้วยกันทั้งคู่ อย่างน้อยก็ช่วยสร้างวินัยในการเก็บเงินให้กับเราการตัดสินใจเลือกออมแบบไหน ขึ้นอยู่กับเป้าหมาย ในการเก็บเงินของเรา

- ถ้าเราอยากออมเงินระยะสั้น มีสภาพคล่องสูงหน่อย ก็เลือกเงินฝากประจำ แต่ถ้าเราอยากได้ความคุ้มครองชีวิตและผลประโยชน์ทางด้านภาษี ประกันสะสมทรัพย์ก็อาจจะเป็นตัวเลือกที่น่าสนใจมากกว่า

- หรือถ้าใครรับความเสี่ยงได้มากกว่านี้ อยากได้ผลตอบแทนที่มากยิ่งขึ้น ลองศึกษาพวก กองทุน หรือหุ้นแทนน่าจะตอบโจทย์ได้ดีกว่าค่า

- หวังว่าโพสนี้จะช่วยให้ทุกคนที่กำลังลังเลอยู่ว่าจะเลือกออมแบบไหนดี สามารถตัดสินใจได้ตรงจริตตัวเองนะค้าาาาา

เพื่อไม่ให้พลาดข้อมูล ข่าวสารดีๆ อย่าลืมกดไลค์ กดแชร์และกดติดตามเพจเราด้วยนะค้า

Leave a comment